5月报税季来临,财政部台北国税局表示,外侨申报综所税,可掌握三大关键,包括「183天居留门槛」、「90天课税差异」及「居留天数变动须重算税额」,将直接影响是否申报及税负计算方式。

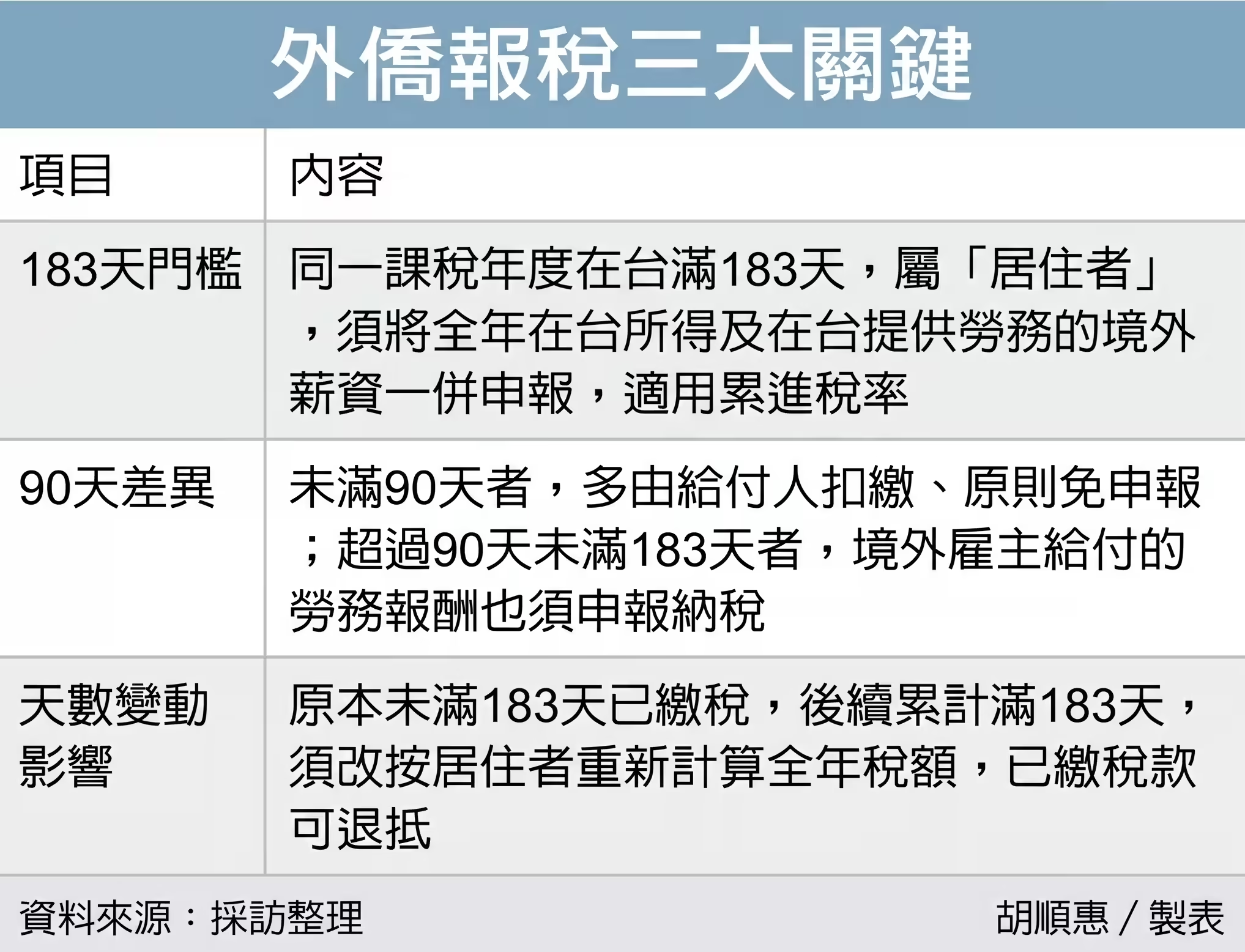

台北国税局表示,同一课税年度(也就是从1月1日至12月31日),在台居留未满183天者,属于非居住者,而满183天者,则为居住者。

其中,若居留未超过90天,外侨在台取得所得属于扣缴范围,会由给付人依规定扣缴税款,原则上无须再办理申报;若有非属扣缴范围的所得,则须于离境前完成申报纳税。

若在台居留超过90天但未满183天,国税局说明,来自中华民国境内的各类所得,仍由给付人依法扣缴;但非属扣缴范围的所得,包括因在台提供劳务而自境外雇主取得的报酬,则须在离境前申报纳税。

也就是说,即使薪资由境外雇主支付,只要是在台提供劳务且居留超过90天,仍可能被认定为中华民国来源所得,需纳入课税范围。

至于居留满183天的外侨,则被视为中华民国境内居住者,须就该年度在台取得的各类所得,以及因在台提供劳务而自境外雇主取得的报酬,一并计入所得总额,并在扣除免税额、各项扣除额及基本生活费差额后,依累进税率计算并申报综所税。

此外,中华民国来源所得的范围相当广泛,除薪资报酬外,还包括股利、利息、租金、权利金、财产交易所得、竞赛奖金、退休金等,只要是在中华民国境内取得,原则上都属课税范围。

国税局还说,外侨在台居留日数,是以护照入出境章戳或移民署核发的入出国日期证明为准,采「始日不计、末日计」方式,若一年内多次进出境,须累计计算。

要特别注意的是,若外侨原本在同一课税年度内未满183天,已依非居住者规定缴纳税款并离境,但后续又再入境并累计居留满183天,则须改按居住者身分重新计算该年度应纳税额,先前已缴税款可办理退抵,居留天数的变动,可能影响整年度课税方式与税额计算,外侨应留意自身居留情形,以保障自身权益。