5月报税季来临,专家提醒,去年有出售老屋的民众,今年报税时要留意是否属房地交易旧制课税范围,若有应并入财产交易所得申报,若提不出成本、交易等资料,可以财政部颁订标准来课税,专家建议可以四步骤自行「体检」。

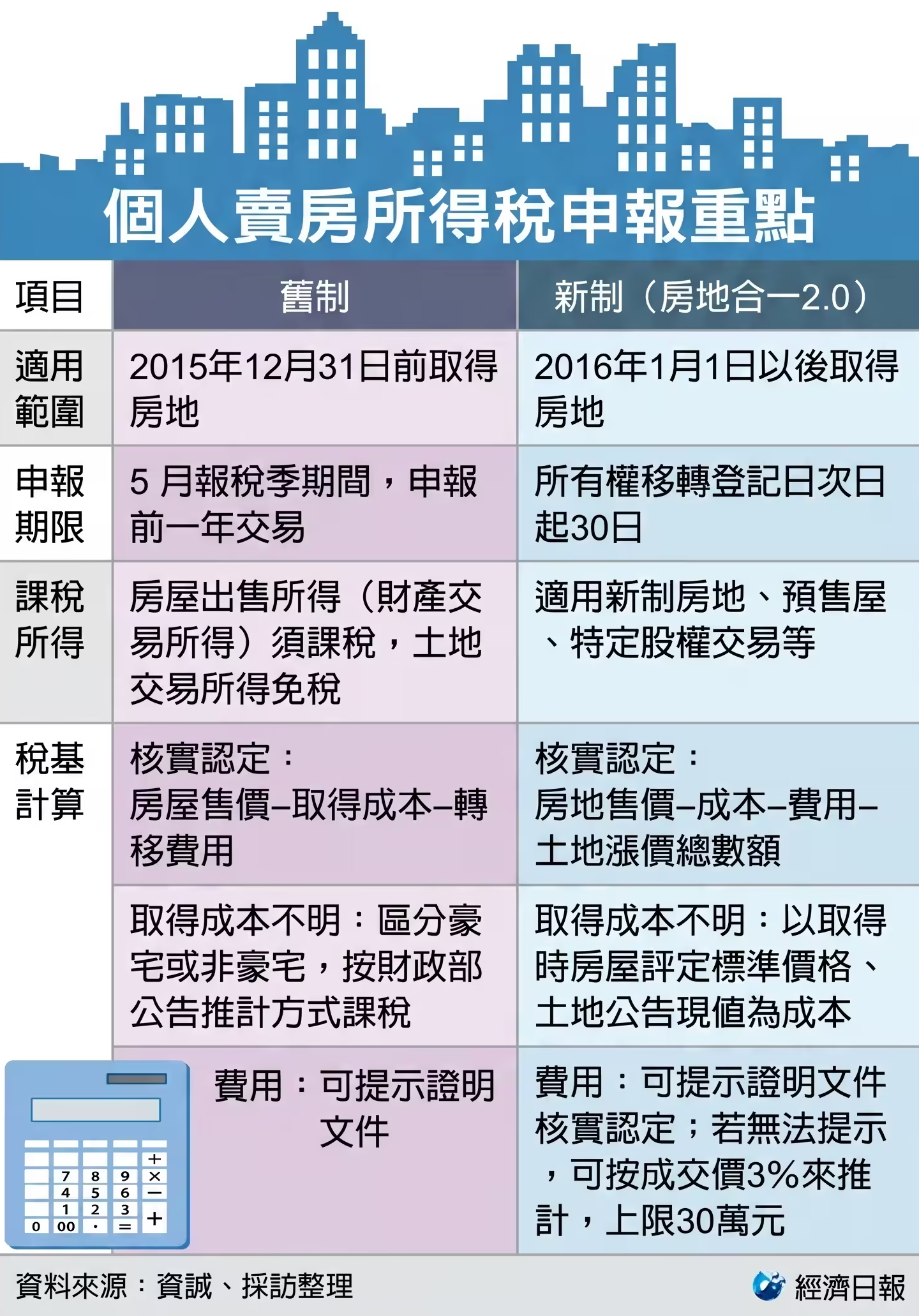

步骤一,要先判断去年出售的房屋是属于房地合一新制、或房地交易旧制课税。资诚税务法律服务会计师欧阳泓表示,关键在于权状「取得日期」,若为2016年1月1日后取得,原则上适用房地合一税,依规定须在所有权移转登记日次日起30日内申报。

去年若出售适用新制房屋,若已超过30日申报期,别等5月报税季,应赶紧主动补报补缴,争取免罚。而不动产若在2015年12月31日前取得,则适用「旧制」,去年出售旧制房屋,依规定要在今年5月报税时,并入财产交易所得课税。

当确认去年出售的老屋适用旧制后,接下来进入步骤二,检视成本资料。

资诚家族企业暨财富传承服务副总经理李南汉表示,如果出售老屋交易、成本资料完整,就是依据实际售价扣除原始取得成本及必要费用后申报所得;但实务上,常见个人出售不动产但无法举证成本,此时就会需要依据财政部颁定标准来认定课税所得。

步骤三是判断旧制房地是否触碰到豪宅红线,税负可能差很大。欧阳泓指出,根据财政部出售房屋财交所得计算规定之定义,「豪宅」是指台北市含车位总价达6,000万或每坪单价120万,新北市总价4,000万或单坪75万,桃园市、新竹县市、台中市、台南市及高雄市总价3,000万或单坪50万,其他地区总价2,200万或单坪35万。

最后步骤四是根据豪宅、非豪宅各自依规定设算所得。豪宅是以房屋部分的「成交价」20%来推算所得,而非豪宅则以「房屋现值」乘以一定标准(各行政区不一)来订定,通常豪宅税负较重。

值得注意的是,若为豪宅,因为旧制只针对房屋课税,土地交易不课税,而豪宅的推计基础是「成交价」,因此还要多一个步骤,先依据房地现值占比,区分成交价当中有多少归属房屋,再以20%获利率计算所得。

如果是非豪宅,李南汉表示,应以「房屋评定现值」乘上财政部公告的各区域的设算百分比,来计算所得额,例如台北市信义区为50%,士林区为48%,新北市板桥区为47%等。 2025年标准中,368个行政区有177个较2024年调升。

李南汉提醒,出售旧制房地时,土地获利免课税,房屋获利则以房屋售价减除房屋取得成本及费用,须提出原始取得成本等证明文件,并课个人综所税,税率为5%至40%。

财政部表示,旧制房屋的部颁标准是当无法提出成本资料、成交资料时才使用,若能明确查到交易价格及成本,仍应核实课税。另外若纳税人认为设算出来的所得高于实际所得,也可透过纳保法机制,请国税局协助查明。