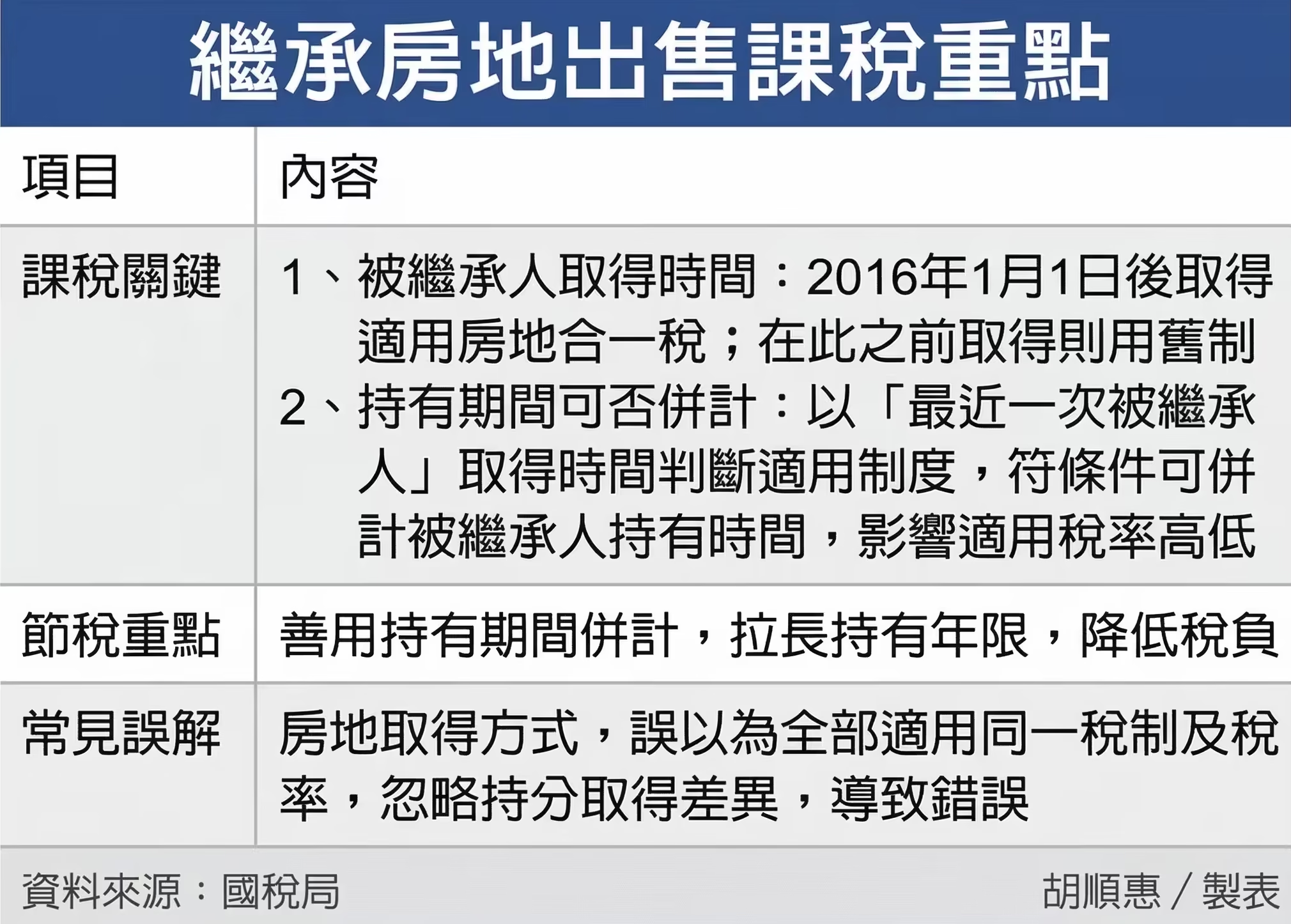

继承房地后出售,税负可能差很大。财部台北国税局提醒,民众出售继承取得房地,是否适用房地合一税制,以及适用税率高低,关键在于「被继承人取得时间」与「持有期间是否可并计」两大关键。

只要符合规定,继承人可将历次被继承人持有期间合并计算,有机会适用较低税率。

台北国税局表示,个人出售继承取得房地,首先要判断适用旧制或新制。若被继承人取得房地时间在2016年1月1日后,出售时就适用房地合一税制;若在此之前取得,则适用房地旧制课税。若属「连续继承」,则须以「最近一次被继承人」取得时间,作为判断是否适用新制的依据。

进一步在计算持有期间时,税法提供有利于继承人的设计。国税局指出,为避免继承人因处理遗产或缴纳遗产税等因素,需在短期内出售房地而被课以较高税率,规定可将被继承人持有期间一并计入。若为连续继承,也可将历次被继承人持有时间合并计算,有助于拉长持有期间,降低适用税率。

举例来说,老陈(化名)早在2002年间购入A房地,之后于2017年将部分持分赠与配偶阿花,并于2018年过世,由阿花与儿子小陈继承部分持分,其后阿花于2022年过世,相关持分再由小陈继承,最终小陈于2023年出售该房地。此时,不同来源的持分,适用规定也不同。

其中,自老陈继承取得的部分,因取得时间在2015年12月31日以前,出售时不适用房地合一税制;至于自阿花继承取得的持分,因她是在2017年受赠及2018年继承取得,均属新制范围,须依房地合一税制课税。

计算持有期间时,部分持分可并计老陈与阿花的持有期间,自2002年起算已逾十年,适用15%税率;另一部分则仅能计入阿花持有期间,自2017年起算超过五年未满十年,适用20%税率。

税局提醒,继承房地再出售时,涉及取得时间判断与持有期间计算,规则较为复杂,且不同持分可能适用不同税制与税率。