線上信貸成詐團新提款機。金管會示警,詐騙正出現兩大變化:受害對象從高齡者,擴大到年輕族群與企業白領,手法則從「騙轉帳」變成「騙貸款」。金管會要求銀行需強化KYC、線上信貸審查、異常交易監控,防堵數位詐騙持續升級。

金管會將在16日召開銀行總經理聯繫會議,揭露近期多起案件顯示,詐團開始利用線上信貸申辦流程便利、撥款快速的特性取得資金,甚至將銀行信用機制變成新的詐騙工具。

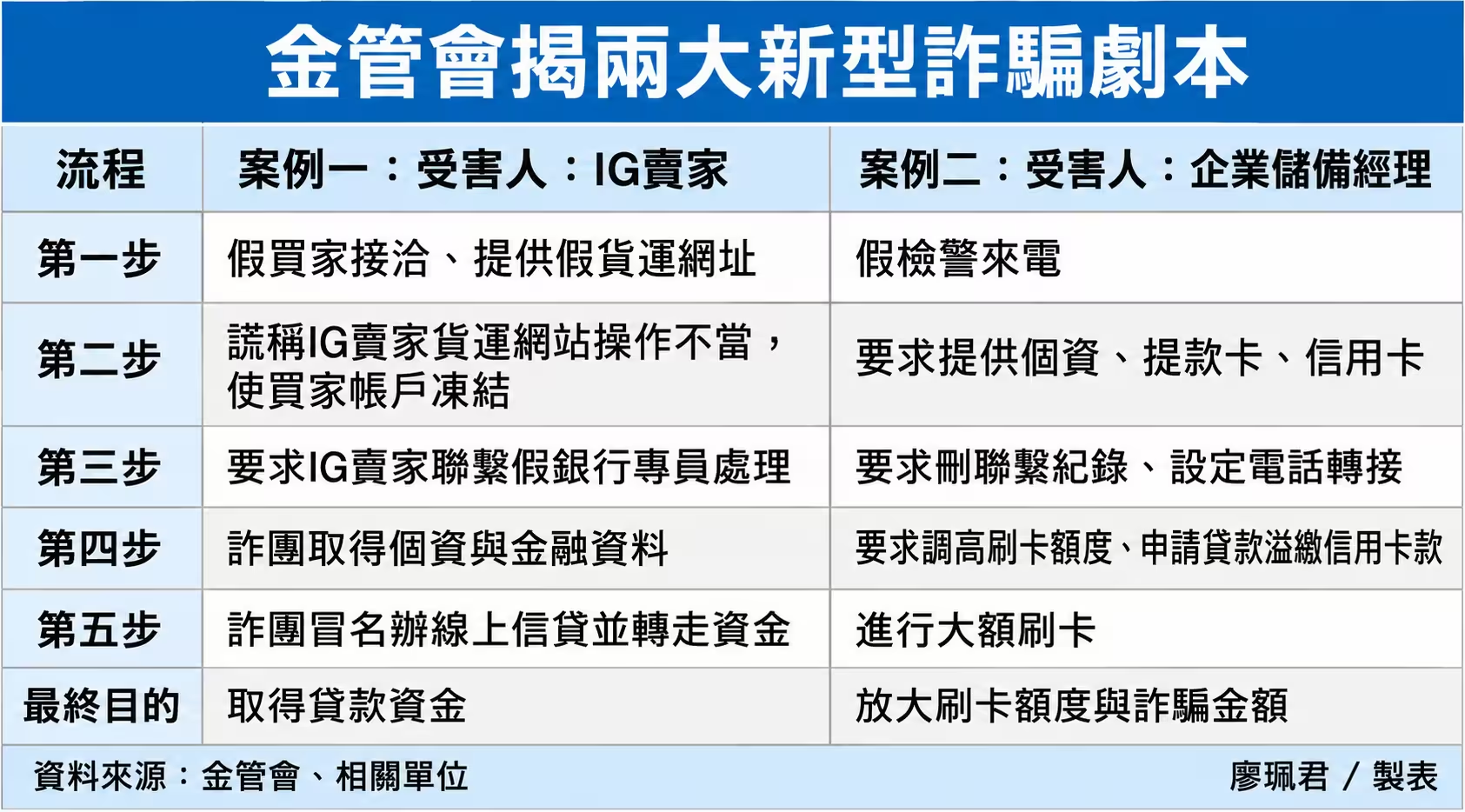

與過去以高齡者為主要受害對象不同,近期案例已擴及年輕族群、企業白領及熟悉數位金融服務者。

金管會揭露的第一個案例,是經營網路商店的IG賣家。詐團假冒買家,利用假貨運網站及假銀行客服騙取IG賣家個資與金融資料,隨後冒用身分申請線上信貸並轉走款項。

另一個案例顯示,詐團已不只鎖定貸款,更開始結合信用卡機制放大詐騙金額。

一名企業儲備幹部遭假檢警詐騙後,依指示調高信用卡額度、申請線上信貸,再將貸款資金溢繳至信用卡帳戶。

調高額度與溢繳卡款本質上都是在提高可動用刷卡額度。原本只能刷20萬元的信用卡,經過調額與溢繳後,額度可能提高至數十萬元甚至上百萬元,再透過大額刷卡交易放大受害人損失。

銀行圈指出,這類手法與過去最大不同,在於詐團不再只想騙走存款,而是設法動用受害人的信用。過去能騙多少,取決於帳戶裡有多少錢;如今則是透過貸款與信用額度,把原本不存在的資金創造出來再騙走。

被害人損失的不只是存款,還可能背負後續貸款與信用卡債務。金管會指出,對銀行而言,也衍生授信、作業及聲譽等三大風險。

金管會認為,各銀行落實KYC與AML(洗錢防制)機制,是阻斷詐騙資金鏈重要的手段,也需持續加強線上信貸審查、異常交易監控、及建立快速應變措施,才能防阻新型態數位詐騙。詐戰場已從存款端延伸至貸款端與信用端,如何避免金融便利成為詐團工具,將是新挑戰。