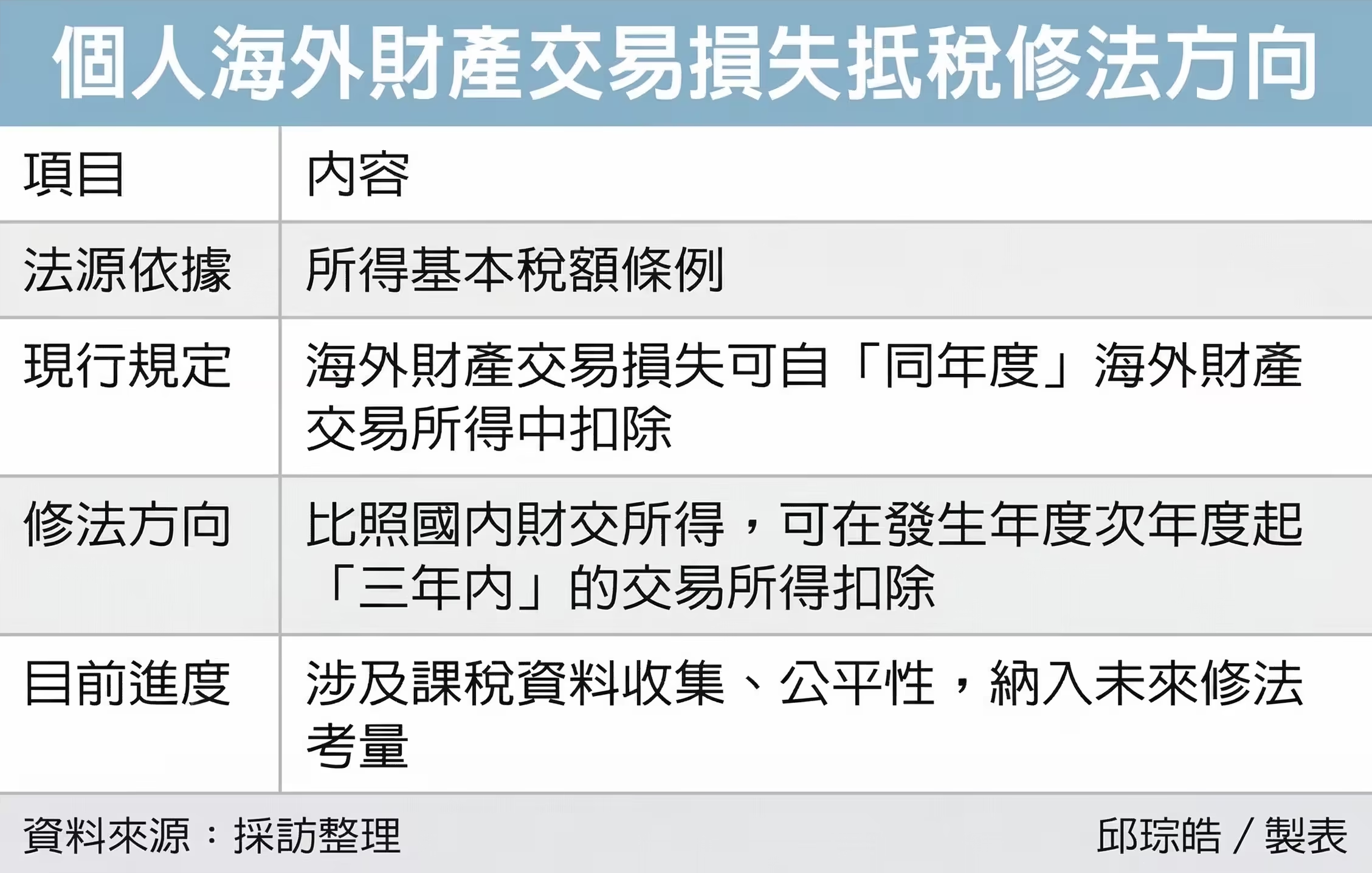

個人申報最低稅負時,若有海外財產交易損失,目前只能從「同年度」海外財產交易所得扣除,財政部擬啟動《所得基本稅額條例》修法,比照國內財產交易損失抵稅做法,未來海外交易發生損失,也可從發生年度次年起三年內從海外所得中減除。

未來修法放寬後,對於海外投資族群可望帶來利多,財產交易損失將可往後遞延扣除所得。

財政部昨(30)日召開納稅者權利保護諮詢會議,與會委員提出兩大建議。首先,建議修正海外財產交易損失可於發生年度次年度起三年內,自海外財產交易所得扣除,以符租稅公平原則。

目前所得基本稅額條例當中,並未規定海外財產交易損失可從以後三年度的財產交易所得中扣除,因此財政部、國稅局在實務認定上,都只同意當年損失、當年扣除,與國內財產交易損失作法不同。

財政部次長陳勇勝表示,納保諮詢會議中,主要有委員認為,現行海外交易損失無法比照國內,在發生年度的次前度起三年內扣除,導致國、內外做法不同,有違不公平,會中經過討論,決議在透過國內金融機構交易所衍生的海外財產交易損失,確實可以考慮,因涉及所得基本稅額條例修法,還須進行課稅資料收集、整體公平性,請賦稅署列為未來修法參考。

另外,會中委員第二項建議是修訂相關行政規則或解釋函令,說明所得稅法第14條之8所規定的重購退稅,以實際居住為要件,並釐清所謂「實際居住」是否須有「久住意思」。

由於重購退稅的「實際居住」定義,常是民眾與國稅局之間的角力戰。陳勇勝表示,委員們希望賦稅署可透過解釋令來明確「實際居住」定義,但這在實務上的樣態很多、很容易出現爭議,是否有機會透過解釋令來定義,還要考慮到稽徵簡便、納稅人觀感、居住正義等三層面。

陳勇勝指出,目前國稅局在第一線多會參考水電帳單來判斷是否有「實際居住」,同時會參考五區國稅局的實際稽徵作業,從便利民眾、符合真正實際居住認定來彙整其他要素,未來試著透過解釋函令去明確定義。