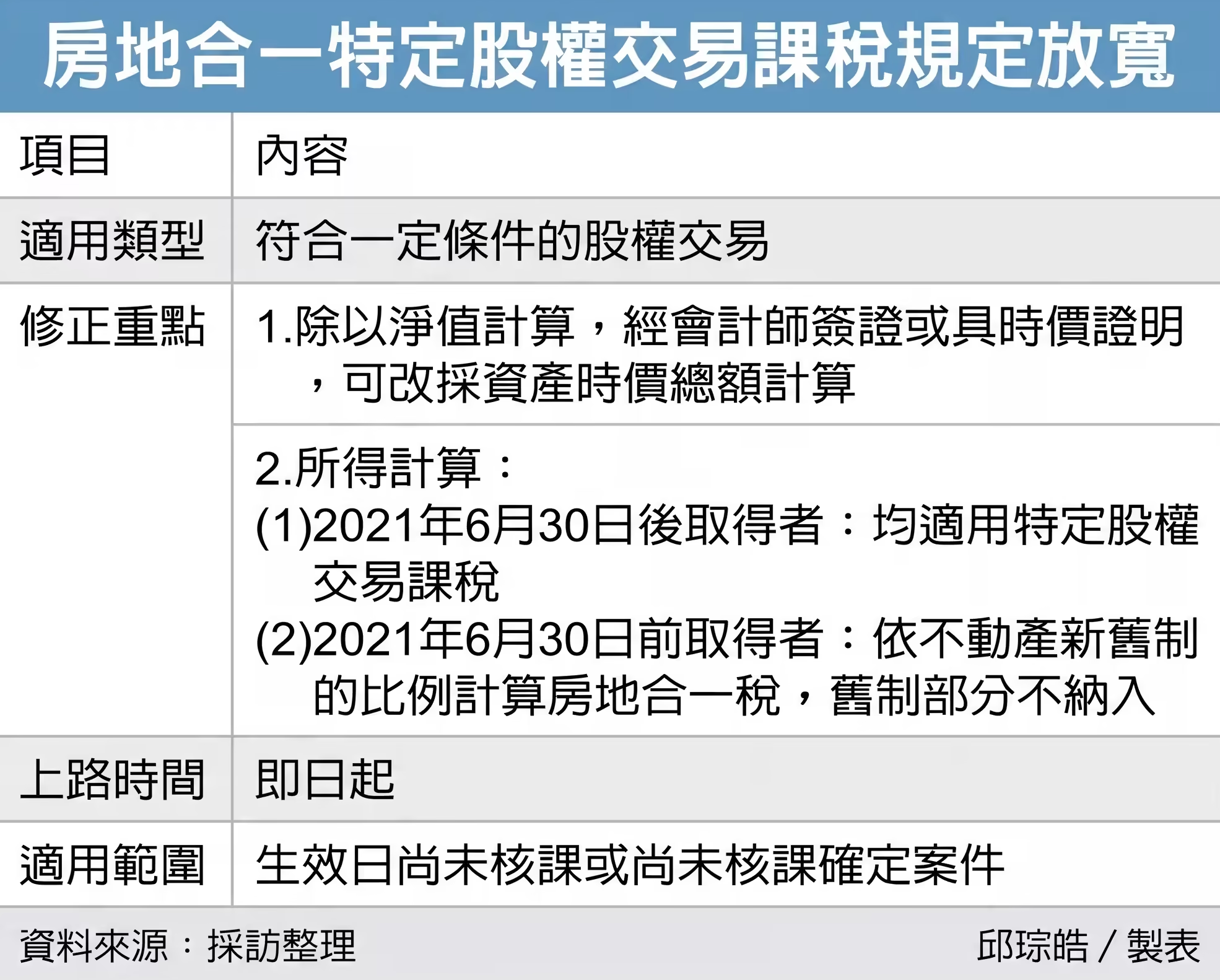

财政部昨(21)日修正房地合一税申报作业要点,针对特定股权交易有两大放宽,包括价值认定、所得计算。其中所得计算方面,导入股权取得日、不动产取得日双轴判断,在房地合一2.0上路前取得股权,所涉不动产若属于旧制房地,不再纳入房地合一课税范围。

安永联合会计师事务所认为,修法后,对于持有不动产股权的纳税人而言,交易的税负成本有机会大幅降低。

房地合一税2.0自2021年7月上路,为防堵「假卖股、真卖房」,将特定股权交易纳入房地合一税课征范围。原本只要符合两要件,一是交易日起算前一年内任一日,直接或间接持有未上市柜公司过半股份,二是该公司资本总额50%以上是由不动产所构成,就要列入房地合一课税范围。

财政部修正「房地合一课征所得税申报作业要点」,交易股权若在房地合一2.0上路后(即2021年6月30日后),无论不动产取得时点,都适用特定股权交易课税;股权若在房地合一2.0之前取得,则要区分房地属于新、旧制,属于旧制房地(即2015年12月31日前)取得,占总房地价值比率,不纳入房地合一课税。

资诚会计师欧阳泓举例,甲公司的股东A持有甲公司60%股份,均为2021年6月30日前取得,甲公司名下的台湾房屋土地,全数属2015年12月31日前取得的旧制房地,股东A出售持有甲公司股份,若出售股份获利为1,000万元,全数不视为房地合一所得,而改依证交所得或财产交易所得课税。

另依现行规定,特定股权交易价值认定,可以交易日前一年内最近一期经会计师查核签证财报净值计算;若无则以交易日该事业资产净值计算。但稽征机关查得股权或出资额价值高于净值者,依查得资料认定。

此次放宽认定后,未来在判断股权交易是否属特定股权交易时,营利事业价值除原以净值计算外,若其资产经会计师按时价查核签证或具时价证明文件者,得改采「资产时价总额」计算。

至于生效日,修正规定即日生效,但尚未核课或尚未核课确定案件,仍同样适用。