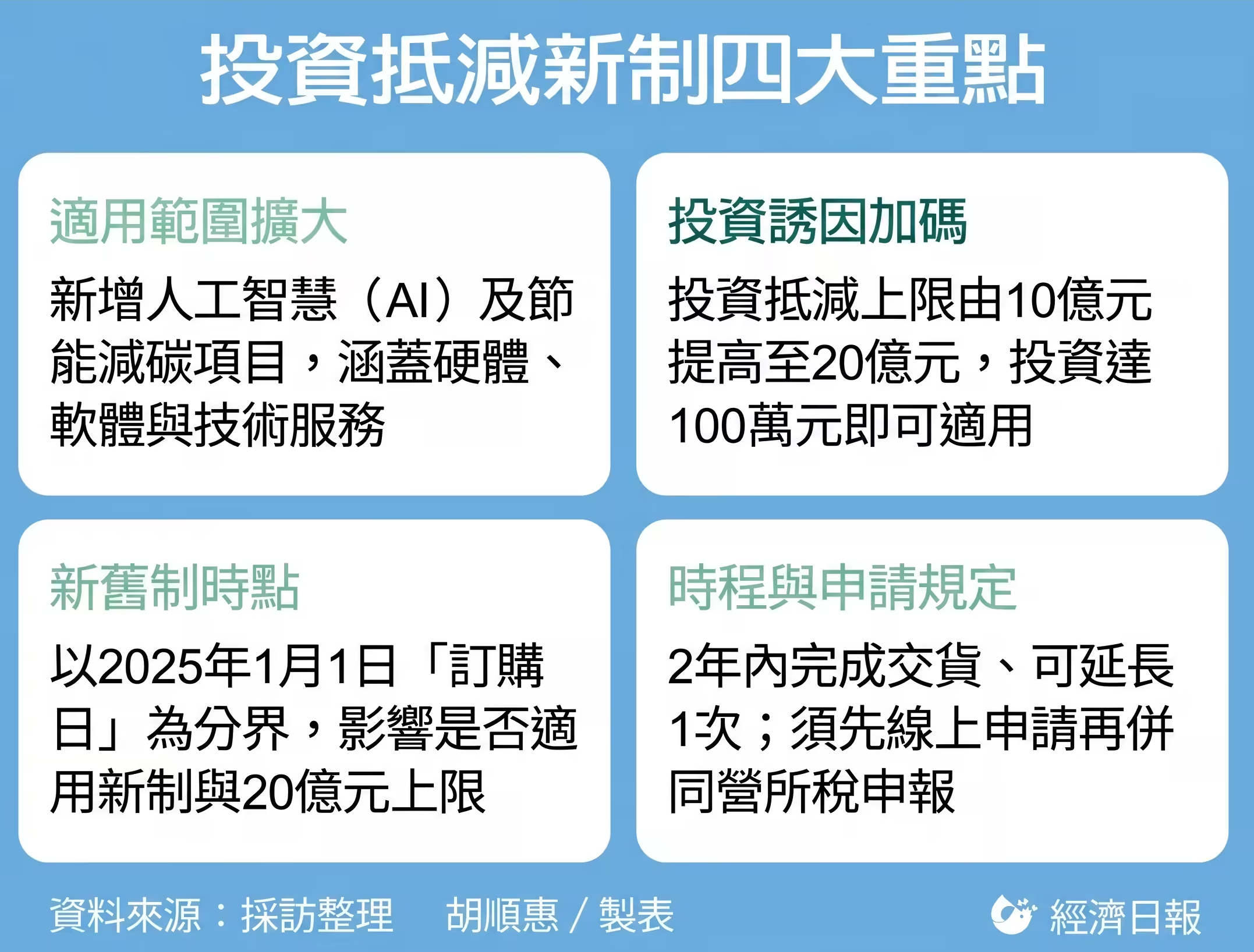

產業創新條例第10條之1完成修正,企業投資AI與節能減碳可享更高抵減誘因,新制不僅擴大適用範圍,將人工智慧(AI)及節能減碳納入,單一年度投資抵減上限也由10億元提高至20億元,並將制度延長至2029年12月31日,搭配相關子法同步修正上路,整體政策明顯朝「鼓勵企業加速轉型」方向調整。

從實務影響來看,這次修正最關鍵的改變,在於補上過去企業投資AI與淨零轉型時,適用誘因不足的缺口。國稅局官員解釋,原本投資抵減多集中在智慧機械與5G,如今正式納入AI產品或服務,以及節能減碳相關硬體、軟體與技術,等於讓企業在數位轉型與淨零轉型兩大方向,都能同步適用租稅優惠,政策導向更為明確。

新舊制的適用界線也成為企業必須特別留意的重點。國稅局說,自2025年1月1日起「訂購」的投資項目,才能適用新制,包括新增項目與提高後的20億元上限;若是在2024年底前就已訂購,但延後到2025年才交貨或完成服務,仍須適用舊制,支出上限維持10億元。不過,舊制與新制可合併計算,但合計上限仍不得超過20億元,企業在規劃投資時,需特別注意時間點,避免誤用規定影響抵減權益。

在時程管理上,這次修法也訂出更明確的規範。企業原則上須在訂購後2年內完成交貨或技術服務,並在交貨當年度申請抵減;若有特殊情況,則可申請延長一次,最長不得超過2年。這項設計等於要求企業在投資決策與執行進度上更為精準,避免長期拖延導致喪失適用資格。

此外,對於實務常見的「訂購日」與「交貨日」認定,這次也一併釐清。例如,一般購買設備時,以契約簽訂或訂單回覆日為訂購日,交貨日則依實際設備或軟體交付時間認定;若是採融資租賃,則以租賃契約簽訂日與設備完成安裝日為準;自行製造或委託製造者,則分別以董事會決議日與製造完成日認定;至於軟體授權,則以授權契約簽訂日與授權開始日為基準。這些細節直接影響能否適用新制與抵減額度,企業在申報前須特別確認。

在抵減機制方面,新制維持既有彈性。企業只要投資達100萬元,即可選擇以5%在當年度一次抵減,或採3%分三年抵減,但合計抵減金額不得超過當年度應納營利事業所得稅額的30%。隨著上限提高至20億元,大型投資案的節稅效果也同步放大。

國稅局提醒,企業若要適用投資抵減,必須在交貨年度的營所稅申報前完成申請程序。以曆年制企業為例,需在申報期間開始前4個月起至截止日前,先至經濟部系統完成線上申請,再於結算申報時填報相關資料並檢附證明文件,兩道程序缺一不可。若未依規定完成,將無法適用租稅優惠。

此次修法不只是單純提高抵減額度,而是從適用範圍、時程管理到申報規則全面調整。對企業而言,投資AI與節能減碳的誘因確實變大,但同時也更考驗內部規劃與申報精準度,能否真正用到政策紅利,關鍵就在細節掌握。