财政部北区国税局表示,家族传承应留意赠与税规定,若赠与标的是未上市柜且非兴柜股份、股权或出资额,在计算赠与价值时,应以资产净值估算,非以股票面额或出资额估算。

另外,若被投资公司资产中含有上市柜公司股票、或房地产时,也应依规定估价。

新年度开始,不少长辈规划运用每年244万元的赠与税免税额,将名下未上市柜且非兴柜公司股份、股权或出资额赠与子女,以进行家族传承。

国税局说明,纳税人申报赠与税,在估算被投资公司资产净值时,应留意不同资产类型,会有不同的估价方法。

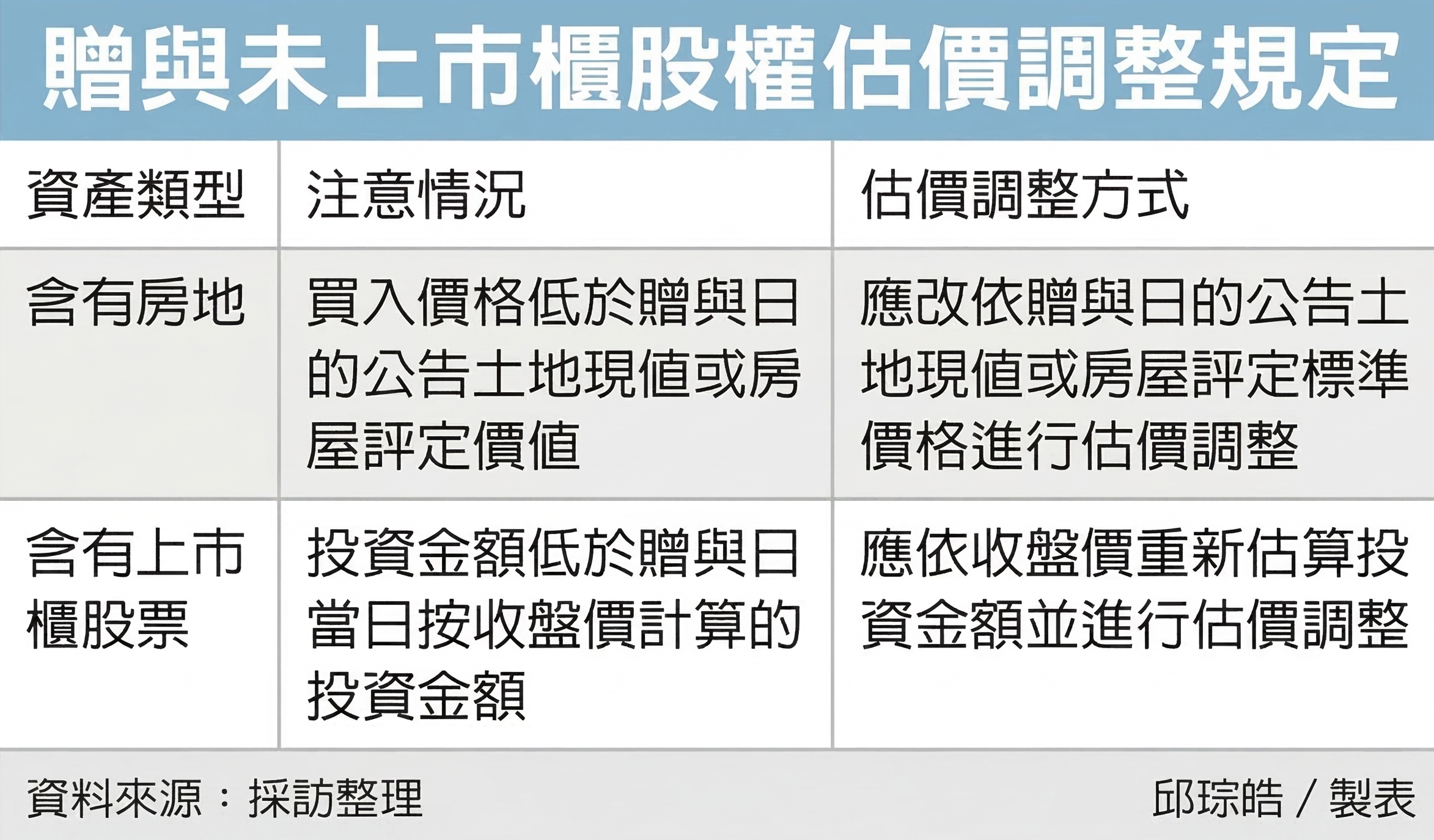

若资产类型为「被投资公司资产中的土地与房屋」,如房地当初买入价格(帐面价值)低于赠与日「公告土地现值」或「房屋评定价值」,应依公告土地现值或房屋评定标准价格估价调整。

资产类型若为「被投资公司持有上市柜或兴柜公司股票」,若股票投资金额,低于赠与日当日依照收盘价(若无收盘价时则依最近一日收盘价计算)估算的投资金额,则应依收盘价估价调整。

举例来说,王先生(化名)2026年1月19日将其持有未上市柜A公司股份200万股,赠与给儿子王小弟,在赠与税申报期限内,以每股面额10元的价额申报赠与总额2,000万元及应纳赠与税额175.6万元。

同时,国税局查得A公司每股净值为17元,资产项目中持有B上市公司股票30万股(每股帐面价值100元,帐载投资金额3,000万元),在赠与日每股收盘价为90元,估算时价2,700万元,低于B公司帐载投资金额,免予调整。因此,国税局依照A公司于赠与日的每股净值17元,调整核定赠与总额3,400万元及应纳赠与税332万8,500元。

国税局提醒,个人赠与未上市柜且非兴柜公司股份、股权或出资额,应按赠与日被投资公司资产净值计算,若公司资产中有土地、房屋、上市柜有价证券或兴柜股票,应依规定调整估价,正确申报赠与财产的价额。