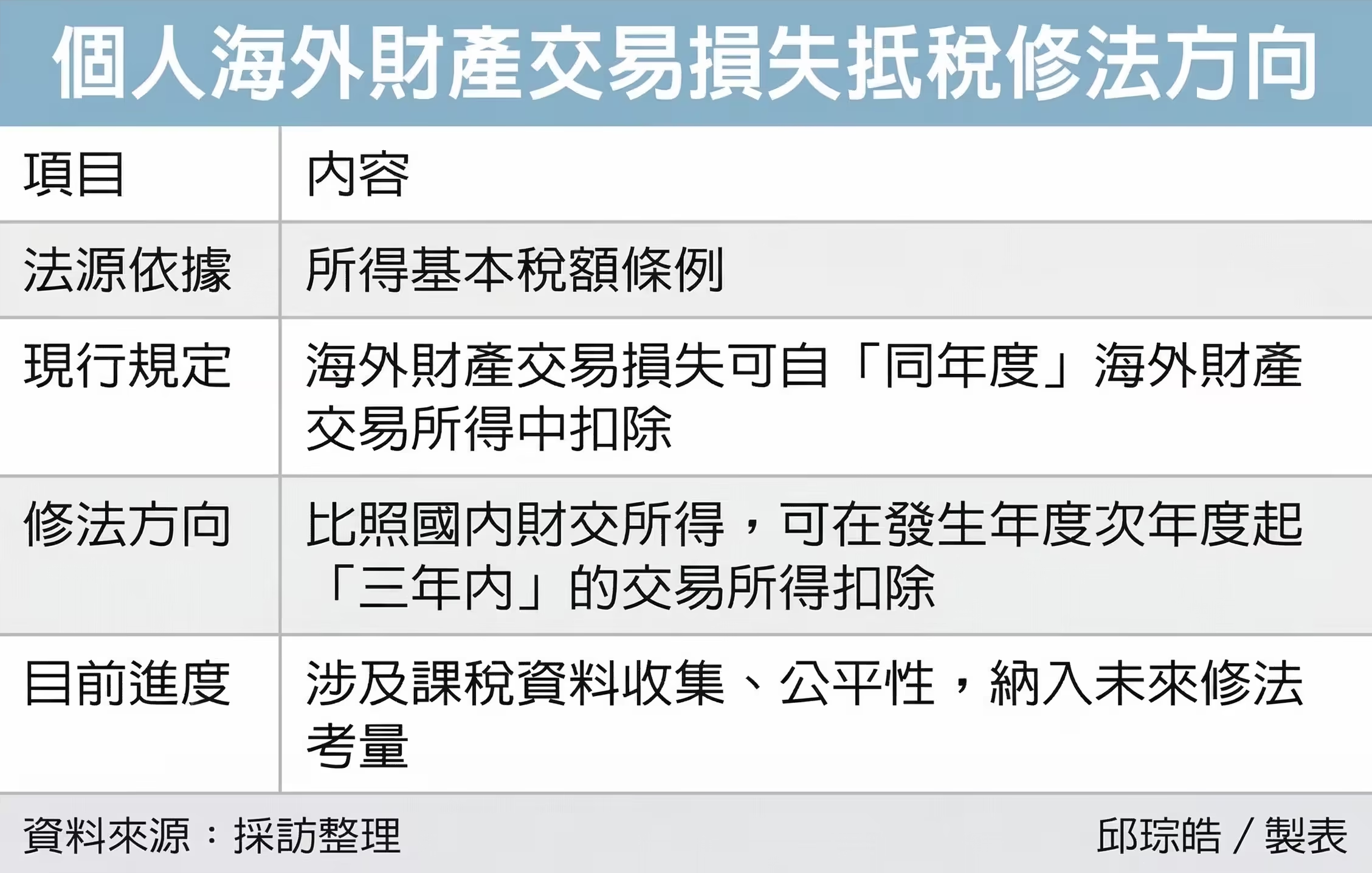

个人申报最低税负时,若有海外财产交易损失,目前只能从「同年度」海外财产交易所得扣除,财政部拟启动《所得基本税额条例》修法,比照国内财产交易损失抵税做法,未来海外交易发生损失,也可从发生年度次年起三年内从海外所得中减除。

未来修法放宽后,对于海外投资族群可望带来利多,财产交易损失将可往后递延扣除所得。

财政部昨(30)日召开纳税者权利保护咨询会议,与会委员提出两大建议。首先,建议修正海外财产交易损失可于发生年度次年度起三年内,自海外财产交易所得扣除,以符租税公平原则。

目前所得基本税额条例当中,并未规定海外财产交易损失可从以后三年度的财产交易所得中扣除,因此财政部、国税局在实务认定上,都只同意当年损失、当年扣除,与国内财产交易损失作法不同。

财政部次长陈勇胜表示,纳保咨询会议中,主要有委员认为,现行海外交易损失无法比照国内,在发生年度的次前度起三年内扣除,导致国、内外做法不同,有违不公平,会中经过讨论,决议在透过国内金融机构交易所衍生的海外财产交易损失,确实可以考虑,因涉及所得基本税额条例修法,还须进行课税资料收集、整体公平性,请赋税署列为未来修法参考。

另外,会中委员第二项建议是修订相关行政规则或解释函令,说明所得税法第14条之8所规定的重购退税,以实际居住为要件,并厘清所谓「实际居住」是否须有「久住意思」。

由于重购退税的「实际居住」定义,常是民众与国税局之间的角力战。陈勇胜表示,委员们希望赋税署可透过解释令来明确「实际居住」定义,但这在实务上的样态很多、很容易出现争议,是否有机会透过解释令来定义,还要考虑到稽征简便、纳税人观感、居住正义等三层面。

陈勇胜指出,目前国税局在第一线多会参考水电帐单来判断是否有「实际居住」,同时会参考五区国税局的实际稽征作业,从便利民众、符合真正实际居住认定来汇整其他要素,未来试着透过解释函令去明确定义。