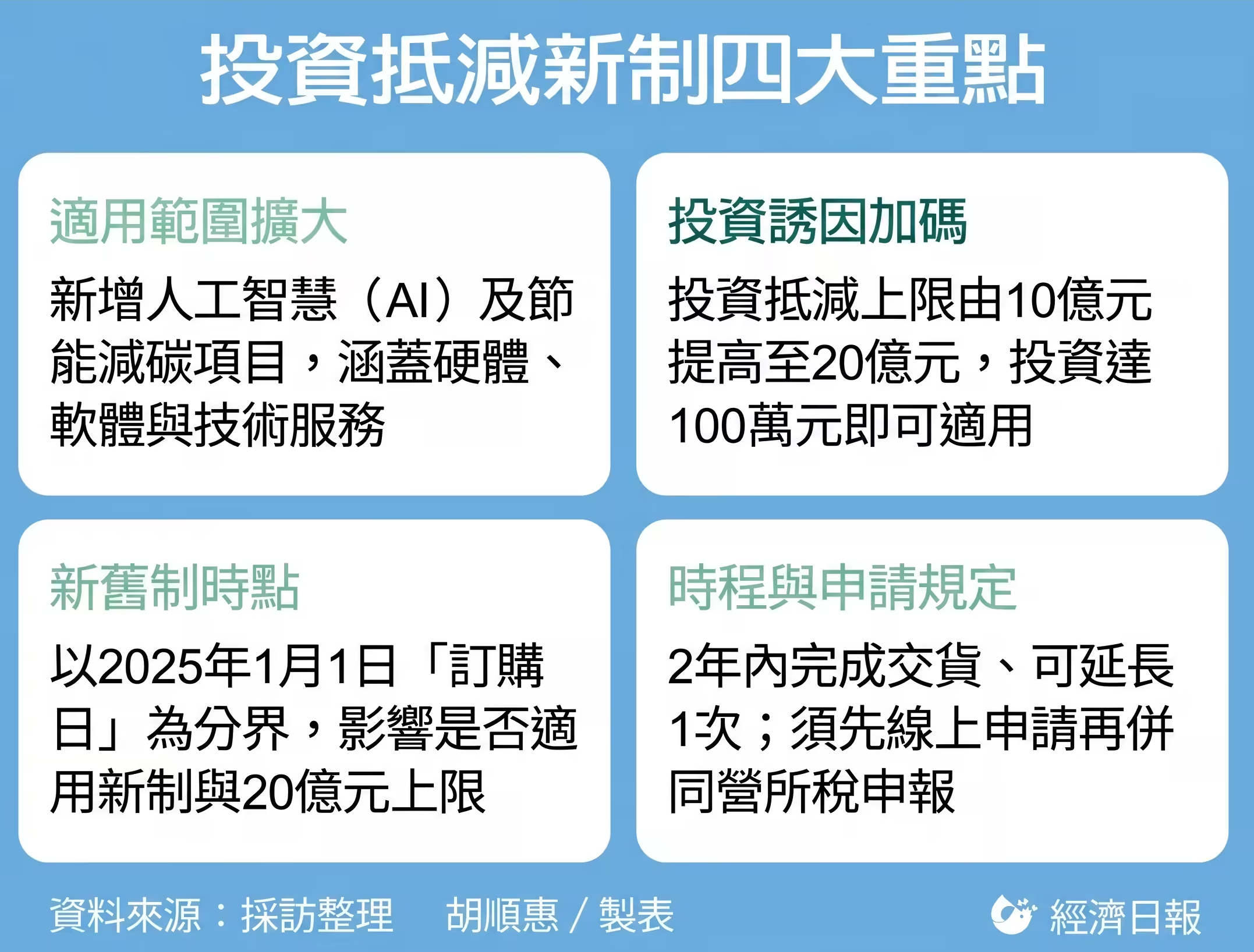

产业创新条例第10条之1完成修正,企业投资AI与节能减碳可享更高抵减诱因,新制不仅扩大适用范围,将人工智慧(AI)及节能减碳纳入,单一年度投资抵减上限也由10亿元提高至20亿元,并将制度延长至2029年12月31日,搭配相关子法同步修正上路,整体政策明显朝「鼓励企业加速转型」方向调整。

从实务影响来看,这次修正最关键的改变,在于补上过去企业投资AI与净零转型时,适用诱因不足的缺口。国税局官员解释,原本投资抵减多集中在智慧机械与5G,如今正式纳入AI产品或服务,以及节能减碳相关硬体、软体与技术,等于让企业在数位转型与净零转型两大方向,都能同步适用租税优惠,政策导向更为明确。

新旧制的适用界线也成为企业必须特别留意的重点。国税局说,自2025年1月1日起「订购」的投资项目,才能适用新制,包括新增项目与提高后的20亿元上限;若是在2024年底前就已订购,但延后到2025年才交货或完成服务,仍须适用旧制,支出上限维持10亿元。不过,旧制与新制可合并计算,但合计上限仍不得超过20亿元,企业在规划投资时,需特别注意时间点,避免误用规定影响抵减权益。

在时程管理上,这次修法也订出更明确的规范。企业原则上须在订购后2年内完成交货或技术服务,并在交货当年度申请抵减;若有特殊情况,则可申请延长一次,最长不得超过2年。这项设计等于要求企业在投资决策与执行进度上更为精准,避免长期拖延导致丧失适用资格。

此外,对于实务常见的「订购日」与「交货日」认定,这次也一并厘清。例如,一般购买设备时,以契约签订或订单回覆日为订购日,交货日则依实际设备或软体交付时间认定;若是采融资租赁,则以租赁契约签订日与设备完成安装日为准;自行制造或委托制造者,则分别以董事会决议日与制造完成日认定;至于软体授权,则以授权契约签订日与授权开始日为基准。这些细节直接影响能否适用新制与抵减额度,企业在申报前须特别确认。

在抵减机制方面,新制维持既有弹性。企业只要投资达100万元,即可选择以5%在当年度一次抵减,或采3%分三年抵减,但合计抵减金额不得超过当年度应纳营利事业所得税额的30%。随着上限提高至20亿元,大型投资案的节税效果也同步放大。

国税局提醒,企业若要适用投资抵减,必须在交货年度的营所税申报前完成申请程序。以历年制企业为例,需在申报期间开始前4个月起至截止日前,先至经济部系统完成线上申请,再于结算申报时填报相关资料并检附证明文件,两道程序缺一不可。若未依规定完成,将无法适用租税优惠。

此次修法不只是单纯提高抵减额度,而是从适用范围、时程管理到申报规则全面调整。对企业而言,投资AI与节能减碳的诱因确实变大,但同时也更考验内部规划与申报精准度,能否真正用到政策红利,关键就在细节掌握。